В следващите редове искам да ви представя, на базата на моите допускания, къде се намира справедливата цена на AMD. А защо е важно да сме наясно с тази цена?

На базата на справедливата цена може да разберем дали пазарът е справедливо оценил една компания. а това е много крехко състояние. В повечето случаи пазарът е или надценил или подценил компанията.

Оставам на вас да си направите вашия щателен и детайлен финансов и бизнес анализ, който включва: бизнес модела, структурата, оперативността, двигателите за пари, финансовото здраве, далновидността на управата, конкурентните предимства и т.н., но за сметка на това ще приложа моята система за филтрация, с който отсявам дали пред мен стои превъзходна компания.

Системата за филтрация е базирана на 5 финансови метрики (индикатора):

- Ръст на приходите за период от 5 години – да

- Ръст на печалбата за период от 5 години – да

- Ръст на Свободния Паричен Поток за период от 5 години – да

- Свободен паричен Поток да изплати общия дълг в рамките на 5 години – да

- ROIC средно за 5-те години да е над 8.5% – да

Спрямо системата ми за филтрация спрямо 5-те основни признака AMD e 🚀превъзходна компания.

*Ако искате да разберете повече за 5-те признака, които обединяват превъзходните компании, то можете да изтеглете безплатна ми 📕книга.

За да разберем дали текущо пазарът е подценил, надценил или справедливо оценил AMD, трябва да започна с моите очаквания за бъдещото на компанията. Искам ясно да подчертая, че това са моите допускания за бъдещото на AMD.

Започвам с моите 10 годишни допускания за бъдещото развитие на компанията:

*Към 10-та година очаквам множителите за терминална стойност да бъдат съизмерими спрямо историческите средни за големите развити компании.

Цена на моя капитал (изискуемата ми норма на възвращаемост от инвестицията) ще е 12,5%. Защо? Защото, ако сте активни инвеститори, ще искате няколко процента премия над пазарната възвращаемост. Това е премия, която ще компенсира времето и усилията, които влагате за анализ и оценяване на компании/инвестиционни възможности. В противен случай, можете да се обмислите пасивните инвестиции – инвестиция в ETF следващ S&P 500 би генерирала очаквана възвръщаемост в рамките на 10%.

На базата на паричните потоци се получава следното:

За мен моделът на дисконтираните парични потоци е водещ за достигане на справедливата цена на една компания. Спрямо него AMD е надценена. Справедливата ѝ цена (базирайки се на базовия сценарий) е от 39.54 долара за акция, а пазарната ѝ цена е от 61.05 долара.

Тъй статията ми е с чисто образователен характер, та нека да се прехвърлим към следващите два похода.

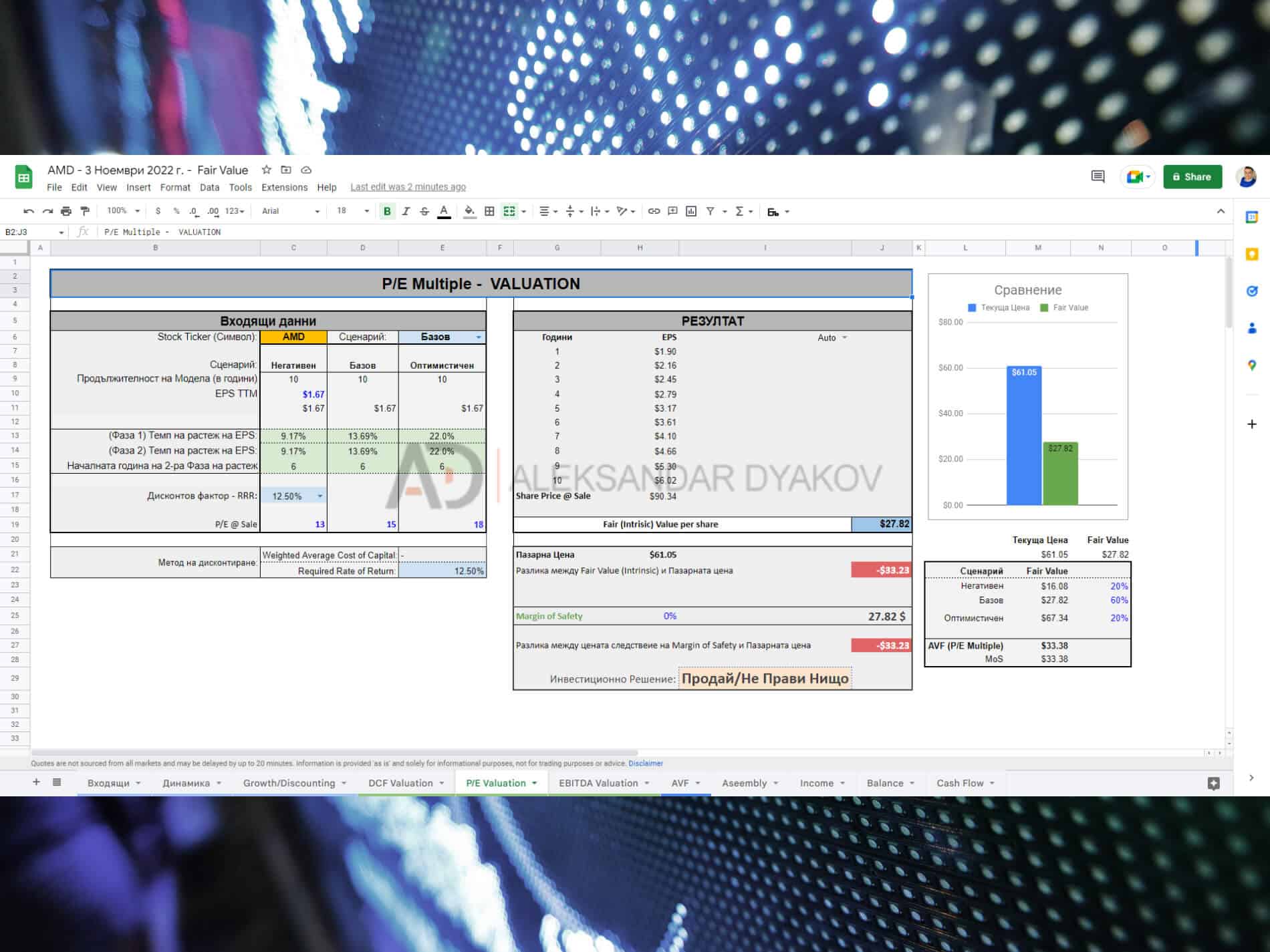

Следствие на сравнителния подход между EPS и P/E множител, който допускам към 10-та година се получава следното:

Справедливата ѝ цена (базирайки се на базовия сценарий) е доста по-ниска от предходния метод на ниво от 27.82 долара за акция, т.е. на базата на този подход отново AMD е надценена.

Третият подход ще е функция на EV/EBITDA:

Справедливата ѝ цена (базирайки се на базовия сценарий) е от 31.53 долара за акция. На базата на този подход, отново виждаме, че пазарът текущо е надценил AMD.

*Към 10-та година очаквам множителите за терминална стойност (и на 3-те подхода) да бъдат съизмерими спрямо историческите средни за големите развити компании, които се търгуват с премия.

Мисля, че е вече ясно какво показват отделните подходи, но нека да ги погледнем спрямо друг ъгъл – средно претегления, като това може да е предпочитаният метод за по-консервативните от вас:

Следствие на последната „филтрация“ справедливата цена на AMD (с 60% тежест на метода на дисктонтираните парични и на останалите два метода по 20%) е 35.60 долара за акция.

На базата на допусканията може да заключим, че пазарът временно е надценил компанията, защото пазарната цена е 61.05 долара за акция.

Обмисляте ли инвестиция в AMD?

Ако искате да разберете повече за 5-те признака, които обединяват превъзходните компании, то можете да изтеглете безплатна ми 📕книга.

Ако имате въпроси спрямо цялостния процес за намиране на справедливата цена, то можете да кликнете тук. Създал съм 🔰практически курс, в който обяснявам всеки детайл от цялостния процес, за да може всеки един активен инвеститор да достигне до 📈справедливата цена на дадената компания, спрямо неговите индивидуални допускания.

💥[Важно]: Анализът е изцяло с образователен характер, базирайки се на личните ми допускания и по никакъв начин анализът не трябва да се счита като препоръка за инвестиционно решение – в случая покупка или продажба на акциите на AMD. С други думи не приемайте думите ми в статия за чиста момента. Направете свое проучване и използвайте ваши индивидуални допускания за проекции и дисконтиране при моделирането на справедливата цена.

.

Ако искате имате правилната инвестиционна основна и да управлявате по най-добрия начин парите си и те да работят здраво за вас, можете да видите моите програми и продукти:

✅Практически курс: Намиране на справедливата цена на една 📈компания

✅Наръчник: Как да изградим 💵машина за пари от ETF-и?

✅Практически курс: Намиране на инвестиционната стойност на 🏠имота

✅Книга: От 0 до 1000 лв. на месец: пасивни доходи от инвестиции в 🏡имоти

✅ БЕЗПЛАТНА 15 Минутна финансова консултация