В следващите редове искам да ви представя, на базата на моите допускания, къде се намира справедливата цена на Amazon? А защо е важно да сме наясно с тази цена?

Оставам на вас да си направите вашия щателен и детайлен финансов и бизнес анализ, който включва: бизнес модела, структурата, оперативността, двигателите за пари, финансовото здраве, далновидността на управата, конкурентните предимства и т.н., но за сметка на това ще приложа моята система за филтрация, с който отсявам дали пред мен стои превъзходна компания.

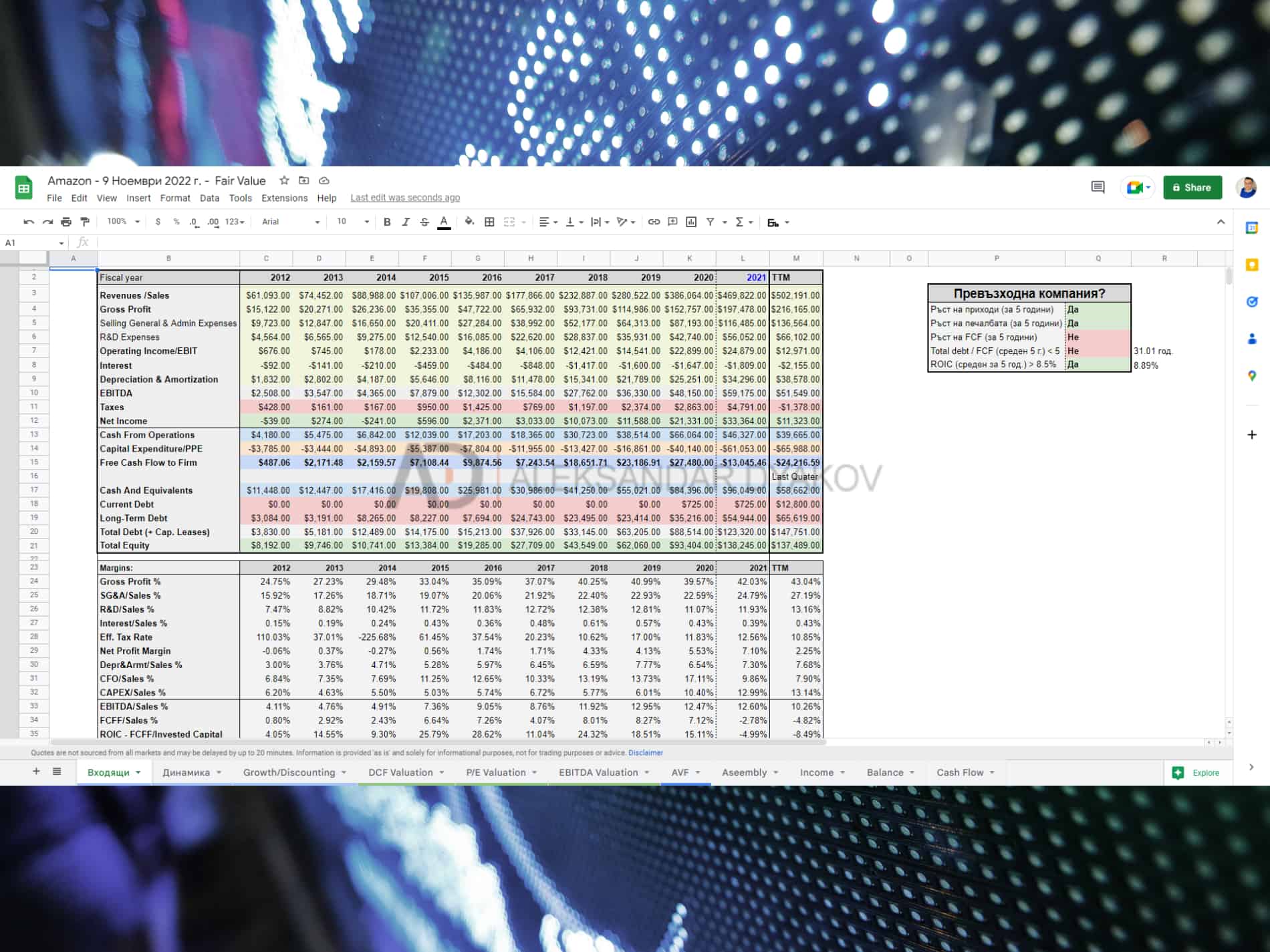

Системата за филтрация на превъзходни компании е базирана на 5 финансови метрики (индикатора):

- Ръст на приходите за период от 5 години – да

- Ръст на печалбата за период от 5 години – да

- Ръст на Свободния Паричен Поток за период от 5 години – не

- Свободен паричен Поток да изплати общия дълг в рамките на 5 години – не

- ROIC средно за 5-те години да е над 8.5% – да

Спрямо системата ми за филтрация спрямо 5-те основни признака Amazon не e 🚀превъзходна компания – към този момент на анализа компанията инвестира сериозно в капиталови разходи, което довежда до негативен свободен паричен поток, но не е това толкова проблемно за мен, колкото сериозната кредитна експозиция.

*Ако искате да разберете повече за 5-те признака, които обединяват превъзходните компании, то можете да изтеглете безплатна ми 📕книга.

За да разберем дали текущо пазарът е подценил, надценил или справедливо оценил Amazon, трябва да започна с моите очаквания за бъдещото на компанията. Защо? Защото …

Стойността на една инвестиция е равна на сегашната стойност на всички нейни бъдещи парични потоци.

За да достигнем до бъдещите стойности, ще използвам 10 годишна проекация на приходите (следствие на TTM). След което, което ще приложа маржове на Net Income, FCFF и EBITDA, за да разбера каква ще е тяхната бъдеща стойност. След, което ще засека какъв е геометричният ръст спрямо актуалните данни за TTM. А когато това е на лице ще се знам по какъв начин да проектирам бъдещето.

Относно моите допускания за проекциите, то ще бъде консервативен с Amazon.

*Искам ясно да подчертая, че това са моите допускания за бъдещото на Amazon.

Към 10-та година очаквам множителите за терминална стойност да бъдат съизмерими спрямо историческите средни за големите развити компании.

А когато вече съм наясно с бъдещото и терминалната стойност, е време да го преведа към настоящ момент, т.е. да го дисконтирам.

Цена на моя капитал (изискуемата ми норма на възвращаемост от инвестицията) ще е 12,5%. Защо? Защото, ако сте активни инвеститори, ще искате няколко процента премия над пазарната възвращаемост. Това е премия, която ще компенсира времето и усилията, които влагате за анализ и оценяване на компании/инвестиционни възможности. В противен случай, можете да се обмислите пасивните инвестиции – инвестиция в ETF следващ S&P 500 би генерирала очаквана възвръщаемост в рамките на 10%.

С други думи ще дисконтирам (приведа) всички бъдещи парични потоци с 12.5%.

На базата на паричните потоци се получава следното:

За мен моделът на дисконтираните парични потоци е водещ за достигане на справедливата цена на една компания. Спрямо него Amazon е надценена. Справедливата ѝ цена (базирайки се на базовия сценарий) е от 57,54 долара за акция, а пазарната ѝ цена е от 87,25 долара.

Тъй статията ми е с чисто образователен характер, та нека да се прехвърлим към следващите два похода.

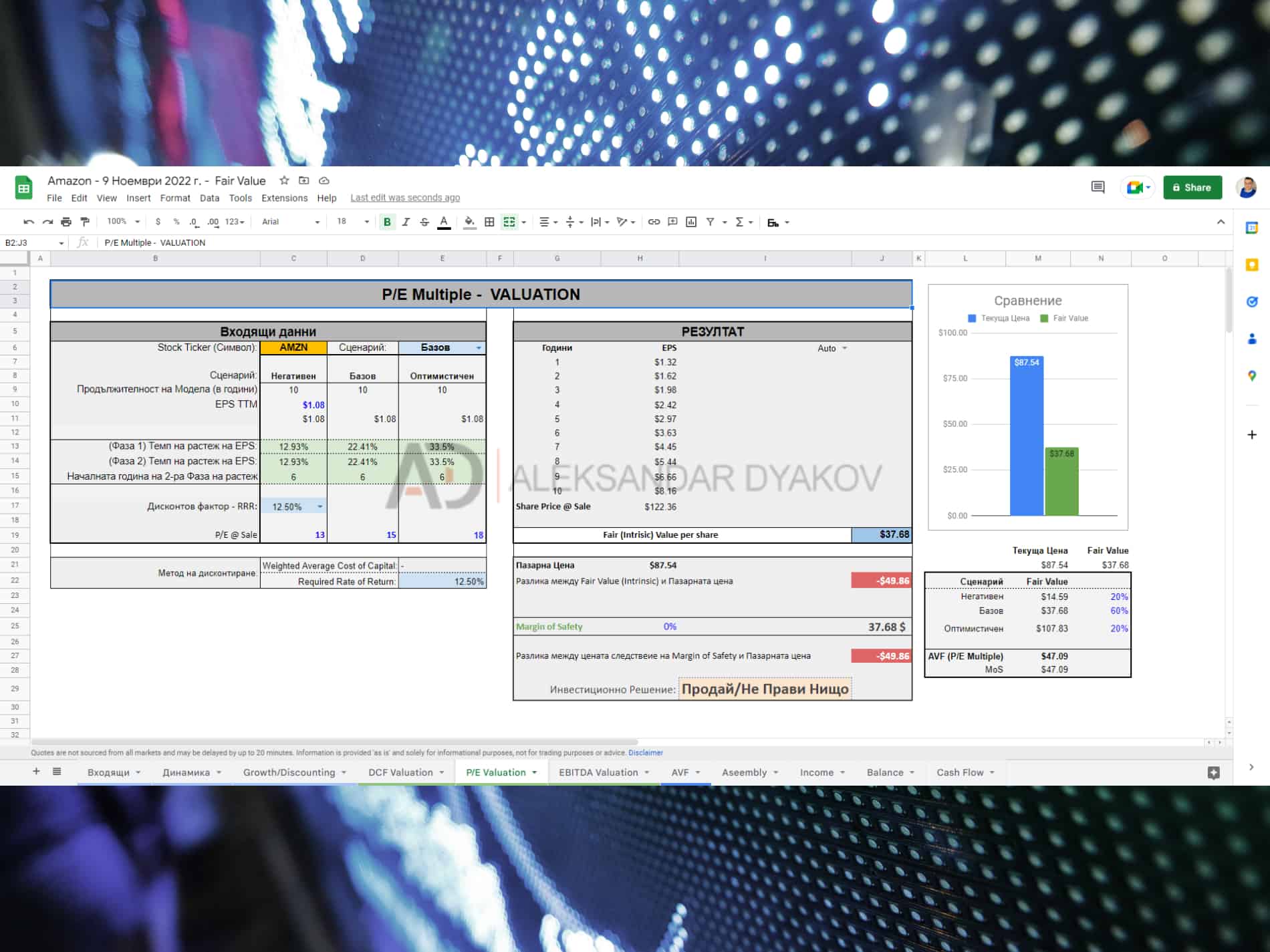

Следствие на сравнителния подход между EPS и P/E множител, който допускам към 10-та година се получава следното:

Справедливата ѝ цена (базирайки се на базовия сценарий) е доста по-ниска от предходния метод на ниво от 37,68 долара за акция, т.е. но на базата на този подход Amazon е подценена.

Третият подход ще е функция на EV/EBITDA:

Справедливата ѝ цена (базирайки се на базовия сценарий) е от 45,76 долара за акция. На базата на този подход, отново виждаме, че пазарът текущо е надценил Amazon.

Мисля, че е вече ясно какво показват отделните подходи, но нека да ги погледнем спрямо друг ъгъл – средно претегления, като това може да е предпочитаният метод за по-консервативните от вас:

Следствие на последната „филтрация“ справедливата цена на Amazon (с 60% тежест на метода на дисктонтираните парични и на останалите два метода по 20%) е 51,21 долара за акция.

На базата на допусканията може да заключим, че пазарът временно е надценил компанията, защото пазарната цена е 87,25 долара за акция.

Обмисляте ли инвестиция в Amazon?

Ако искате да разберете повече за 5-те признака, които обединяват превъзходните компании, то можете да изтеглете безплатна ми 📕книга.

Ако имате въпроси спрямо цялостния процес за намиране на справедливата цена, то можете да се запознаете с 🔰практическия курс , в който обяснявам всеки детайл от цялостния процес, за да може всеки един активен инвеститор да достигне до 📈справедливата цена на дадената компания, спрямо неговите индивидуални допускания.

💥[Важно]: Анализът е изцяло с образователен характер, базирайки се на личните ми допускания и по никакъв начин анализът не трябва да се счита като препоръка за инвестиционно решение – в случая покупка или продажба на акциите на Amazon. С други думи не приемайте думите ми в статия за чиста момента. Направете свое проучване и използвайте ваши индивидуални допускания за проекции и дисконтиране при моделирането на справедливата цена.

.

Ако искате имате правилната инвестиционна основна и да управлявате по най-добрия начин парите си и те да работят здраво за вас, можете да видите моите програми и продукти:

✅Практически курс: Намиране на справедливата цена на една 📈компания

✅Наръчник: Как да изградим 💵машина за пари от ETF-и?

✅Практически курс: Намиране на инвестиционната стойност на 🏠имота

✅Книга: От 0 до 1000 лв. на месец: пасивни доходи от инвестиции в 🏡имоти

✅ БЕЗПЛАТНА 15 Минутна финансова консултация